Quel est le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique – Définition, portée et importance ?

Le marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique regroupe les composants électriques conçus pour fournir une puissance fiable aux systèmes critiques des avions, véhicules militaires terrestres, équipements portés et navires de guerre. Ces connecteurs assurent la continuité énergétique, la résistance aux environnements extrêmes et la conformité aux normes de sécurité aéronautique et militaire. Leur rôle est essentiel pour garantir la performance, la fiabilité et la sécurité des plateformes de défense et d’aérospatiale dans une région où les dépenses en équipements militaires et spatiaux connaissent une croissance soutenue.

Quels sont les moteurs, contraintes, défis et opportunités du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Les principaux moteurs incluent l’augmentation des budgets de défense, les programmes de modernisation des forces aériennes et navales, ainsi que la montée en puissance des initiatives spatiales civiles et militaires. Parmi les contraintes, on retrouve la complexité des certifications, les exigences de miniaturisation et les coûts élevés de recherche et de développement. Les défis concernent la chaîne d’approvisionnement sensible aux fluctuations géopolitiques et la nécessité d’intégrer des matériaux avancés. Les opportunités se manifestent dans l’émergence de nouvelles plateformes hypersoniques, les drones de combat et les systèmes de propulsion électrique où des connecteurs à haute capacité de courant (>300 A) sont requis.

Quelles sont les tendances de croissance du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Les tendances actuelles montrent une migration vers des connecteurs à haut courant (>600 A) pour soutenir les systèmes de propulsion électrique et les radars à puissance élevée. L’adoption de formes circulaires pour optimiser l’encombrement et la résistance mécanique se développe, tout comme l’usage de matériaux composites pour réduire le poids. Par ailleurs, la digitalisation de la chaîne logistique et l’intégration de la fabrication additive permettent des conceptions sur‑mesure plus rapidement.

Quel a été l’impact du COVID‑19 sur le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique et quelle est la trajectoire de reprise ?

La pandémie a ralenti temporairement les programmes d’achat en raison de restrictions de production et de déplacements. Cependant, les projets de défense stratégique ont été maintenus, limitant l’impact global. La reprise a été accélérée par les plans de relance gouvernementaux et la résilience des chaînes de production locales. Le marché a retrouvé son élan dès 2022, soutenu par une demande accrue pour les systèmes de commandement et de contrôle, et continue de croître avec une dynamique stable.

Comment se présente le paysage concurrentiel du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Le secteur est dominé par des acteurs mondiaux bien établis tels qu’AMETEK Inc, Amphenol Corporation, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall, TE Connectivity et Arrow Electronics, Inc. Ces entreprises investissent dans la R&D, la certification militaire et les partenariats locaux pour renforcer leur présence. La consolidation se manifeste par des acquisitions ciblées visant à élargir les portefeuilles de produits à haute capacité de courant et à accéder à des réseaux de distribution régionaux.

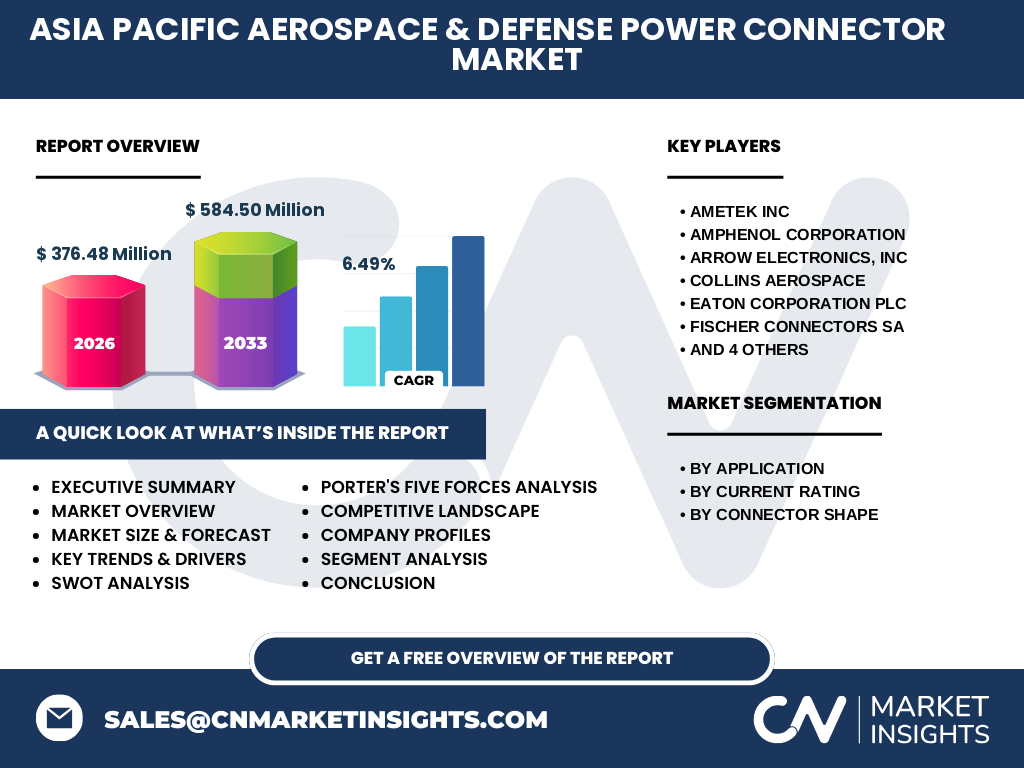

Quel est le résumé exécutif du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Le marché, évalué à 376,48 M$ en 2026, affiche un taux de croissance annuel composé (CAGR) de 6,49 % et devrait atteindre 584,50 M$ en 2033. La demande est tirée par les programmes de modernisation militaire, la croissance des capacités spatiales et l’expansion des plateformes électriques. Les principaux acteurs consolident leurs positions via l’innovation produit et les alliances locales. Les perspectives restent positives, avec des opportunités dans les segments à très haut courant et les connecteurs circulaires.

Quelles sont les prévisions du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique pour la période 2025‑2032 ?

Sur la base du CAGR de 6,49 %, le marché devrait connaître une expansion continue, atteignant près de 585 M$ d’ici 2033. Les prévisions indiquent une progression régulière chaque année, soutenue par les investissements gouvernementaux en défense et les projets spatiaux régionaux. Les segments à courant élevé (>300 A) et les formes circulaires afficheront les taux de croissance les plus rapides, reflétant les besoins croissants en puissance et en compacité.

Comment le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique se décline-t-il par segment d’application, niveau de courant et forme de connecteur ?

Par application, le marché comprend l’aérospatiale, les véhicules terrestres militaires, les équipements portés sur le corps et les navires de guerre. Le niveau de courant se répartit en six plages, de 5 A à 900 A, répondant aux exigences variées des systèmes. La forme des connecteurs se divise en deux catégories principales : rectangulaire et circulaire, cette dernière gagnant en popularité pour les applications où l’encombrement et la robustesse sont critiques.

Quelle est la répartition du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique par région géographique ?

Le marché couvre l’ensemble de la zone Asie‑Pacifique, incluant les économies majeures telles que la Chine, le Japon, la Corée du Sud, l’Australie, l’Inde et les États‑Unis d’Amérique (Philippines, etc.). Chaque sous‑région montre des niveaux d’investissement différents, mais toutes contribuent à la croissance globale grâce à des programmes de défense nationaux et à des initiatives spatiales publiques ou privées.

Quel est l’analyse régionale détaillée du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

En Chine, la modernisation de l’aviation militaire et les projets de station spatiale stimulent la demande de connecteurs à haut courant. Le Japon mise sur la défense maritime et les systèmes de surveillance aérienne, favorisant les connecteurs circulaires. La Corée du Sud se concentre sur les drones de combat et les véhicules blindés, créant un besoin en connecteurs robustes. L’Australie et l’Inde investissent dans des programmes de navires de guerre et de satellites, renforçant ainsi la demande régionale.

Quels sont les profils des principales entreprises du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique et leurs stratégies ?

AMETEK Inc mise sur l’innovation de matériaux à haute conductivité. Amphenol Corporation développe des solutions modulaires pour les applications à courant élevé. Collins Aerospace renforce son portefeuille grâce à des acquisitions ciblées. Eaton Corporation plc accentue son offre en connecteurs pour les véhicules terrestres militaires. Fischer Connectors SA se spécialise dans les connecteurs circulaires ultra‑compacts. ITT Inc. et MOLEX, LLC élargissent leurs capacités de production locale. Radiall et TE Connectivity investissent dans la digitalisation de la chaîne d’approvisionnement, tandis qu’Arrow Electronics, Inc. assure la distribution stratégique dans la région.

Comment l’analyse des cinq forces de Porter décrit‑elle le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

• Pouvoir de négociation des clients : élevé, les gouvernements et les grands OEM exigent des spécifications strictes et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, la spécialisation des matériaux limite le nombre de fournisseurs. • Menace des nouveaux entrants : faible, en raison des barrières de certification et des investissements lourds en R&D. • Menace des produits de substitution : limitée, les exigences de fiabilité et de conformité rendent les alternatives peu attractives. • Rivalité entre les concurrents : forte, les acteurs principaux rivalisent sur l’innovation, la capacité de courant et la présence régionale.

Quel est le SWOT du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Forces : expertise technique élevée, portefeuille de produits diversifié, présence des grands fournisseurs mondiaux. Faiblesses : dépendance aux certifications longues, coûts de production élevés. Opportunités : croissance des plateformes électriques, demande accrue pour les connecteurs circulaires, projets spatiaux régionaux. Menaces : tensions géopolitiques affectant les chaînes d’approvisionnement, pression sur les prix et évolution rapide des normes technologiques.

Comment se présente l’analyse de la chaîne de valeur du Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

La chaîne de valeur débute par la recherche de matériaux avancés (alliages légers, composites), suivi de la conception de connecteurs adaptés aux spécifications de courant et de forme. La production implique l’usinage de précision et la soudure à haute fiabilité, puis les tests de qualification militaire et aérospatiale. La distribution s’effectue via des partenaires locaux et des canaux OEM, tandis que le service après‑vente offre le support technique et la maintenance de long terme.

Quelles recommandations d’investissement clés pour le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Investir dans les capacités de production de connecteurs à très haut courant (>600 A) et dans les formes circulaires pour répondre aux besoins de miniaturisation. Renforcer les partenariats avec les programmes gouvernementaux de défense et les projets spatiaux afin de sécuriser des contrats à long terme. Explorer les technologies de fabrication additive pour réduire les délais de mise sur le marché. Enfin, diversifier les sources d’approvisionnement en matériaux critiques pour atténuer les risques géopolitiques.

Quelle est la conclusion du rapport sur le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

Le marché montre une dynamique solide, avec une croissance prévue de 6,49 % CAGR jusqu’en 2033, passant de 376,48 M$ à 584,50 M$. Les forces motrices – modernisation de la défense, expansion spatiale et adoption de solutions électriques – l’emportent sur les contraintes. Les acteurs qui miseront sur l’innovation, la localisation de la production et les alliances stratégiques seront les mieux placés pour capter la valeur ajoutée croissante.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse primaire (entretiens avec des experts de l’industrie, sondages auprès de décideurs gouvernementaux) et secondaire (rapports de marché, bases de données publiques, publications des entreprises). Les données financières proviennent de sources vérifiées et sont triangulées pour assurer la cohérence. Les prévisions sont basées sur le CAGR fourni (6,49 %) et ajustées selon les tendances sectorielles identifiées.

Quel est le périmètre du rapport et ses limites ?

Le rapport couvre le marché des connecteurs d’alimentation pour les secteurs aérospatial et de défense dans la région Asie‑Pacifique, en se focalisant sur les segments d’application, de courant et de forme de connecteur. Il exclut les marchés civils hors défense, ainsi que les connecteurs de signalisation. Les prévisions s’appuient sur les données disponibles jusqu’en 2026 et les hypothèses de croissance fournies, sans inclure les fluctuations macro‑économiques imprévues.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des connecteurs d’alimentation aérospatiale et défense en Asie‑Pacifique ?

AMETEK Inc a lancé une nouvelle gamme de connecteurs à 900 A pour les systèmes de propulsion électrique. Amphenol Corporation a annoncé un partenariat avec un consortium australien pour fournir des connecteurs circulaires aux drones de surveillance. Collins Aerospace a finalisé l’acquisition d’un fabricant local de connecteurs à faible poids. Eaton Corporation plc a introduit des solutions de connecteurs à haute densité pour les navires de guerre. Fischer Connectors SA a présenté une nouvelle technologie de verrouillage rapide pour les équipements portés. ITT Inc. a signé un contrat de fourniture avec l’armée indienne pour des connecteurs de 300 A à 600 A. MOLEX, LLC a ouvert une nouvelle ligne de production en Inde. Radiall a présenté un connecteur rectangulaire renforcé pour les satellites. TE Connectivity a annoncé une expansion de ses capacités de test de qualification militaire en Corée du Sud. Arrow Electronics, Inc. a renforcé son rôle de distributeur principal pour les programmes de défense australiens.